Anayasa Mahkemesinin Hak İhlali Kararı Sonrasında Büyük Şehir Belediyesi Yönünden Neticelendirilen Kamulaştırmasız El Atma Davasıdır

1 Ekim 2019İŞ KARŞILIĞI KOOPERATİF VİLLA ÜYELİĞİNİN TESPİTİNE DAİR DAVADIR

5 Kasım 2019

TRAFİK KAZALARINDA ULUSLAR ARASI YEŞİL KART (GREEN CARD) SİGORTA SİSTEMİ

Av.Özgür Eray TAŞ

GİRİŞ

Hukuki platformda pek fazla inceleme ve araştırmaya konu olmamış bir alan olarak Uluslararası Yeşil Kart Sigorta sisteminin, tazminat hukuku alanında faaliyet gösteren hukukçu meslektaşlarımız için dahi, özellikli bir alan olduğunu belirtmem gerekir. Bu hukuki saha, W. Chan Kim ve Renee Mauborgne’nun ünlü strateji teorisinde belirttiği, “mavi okyanus” oluşturulabilecek bir niteliğe sahiptir. Belirtilen çalışma alanı, pratikte, hakkıyla uygulamaya konulamadığı için, bu alanda uzmanlaşmayı tercih eden hukukçular için, rekabeti etkisiz kılacak bir saha/mavi okyanus oluşturacaktır kanaatindeyim.

Yeşil kart sigorta sistemi, doğal bir süreç içerisinde, kendisine olan ihtiyacı karşılamak için, hukuki platformda yer edinmiştir. Uluslararası turistik/ticari faaliyetlerin gelişmesiyle doğru orantılı olarak, ülkeler arasındaki karayoluyla seyahat ve taşımacılıktaki artış, ulusal sınırlar içerisinde geçerli trafik sigortalarının, yabancılık unsuru taşıyan durumlarda yetersiz kalmasına ve uluslararası geçerliliğe sahip bir sigorta sistemine ihtiyaç duyulmasına neden olmuştur.

Bu kapsamda, yeterli ölçüde akademik araştırmaya konu olmamış bir alan olarak, yeşil kart (green card) sigorta sistemini, (hükümetimizin, 26 Haziran 1974 tarihinde Strasbourg’ta imzaladığı, 20 Nisan 1959 tarihli Motorlu Taşıtların Zorunlu Mali Sorumluluk Sigortasına İlişkin Avrupa Konvansiyonu-“European Convention On Compulsory Insurance Against Civil Liability In Respect Of Motor Vehicles” çerçevesinde), sistem dahilindeki ülkelere, mali mesuliyet poliçesinin uluslararası uzantısı şeklinde, kaza mahalli ülke mevzuatı ve limitleri dahilinde teminat veren bir sistem olarak ifade edebiliriz.

Bilindiği üzere, trafik kazalarında mağdur olan kişilerin haklarının güvence altına alınabilmesi için, ülkemizde mecburi sorumluluk sigortaları mevcuttur. Ancak, bu sigortalar, sigorta poliçesinin düzenlendiği ülke sınırları içerisinde gerçekleşen kazalar ile ilgili olarak güvence sunmaktadır. Ancak, yeşil kart sigorta sistemi sayesinde, 15 Eylül 2015 itibariyle sisteme üye 47 ülkeden herhangi birinde plakası kayıtlı olan araç sahibi, sınırda başka bir sigorta poliçesi yaptırmak zorunda kalmadan, üye 47 ülkeden herhangi birine geçtiğinde, gidilen ülkenin hukuksal düzenlemesi kapsamında başka herhangi bir formalite veya masraf gerektirmeksizin, seyahat edilen ülkenin yapılmasını zorunlu tuttuğu sorumluluk sigortasını yaptırmış kabul edilmektedir. Başka bir ifade ile bu sigorta, seyahat edilen ülkede yabancı plakalı araç sahibinin üçüncü şahıslara vereceği zorunlu trafik sigortası kapsamındaki zararları gidermeye yönelik sigorta güvencesi sağladığı anlamına gelmektedir.

Günümüz itibariyle, bu içerikteki bir sistemin sağladığı kolaylıklar ve imkanlar, ülkemizde yeterince bilinmediğinden, ciddi hak kayıpları ile karşılaşılabilmektedir. İşbu bu nedenle, önemli bir alan olarak değerlendirdiğim bu sigorta türünü, özellikle hukuk pratiği yönü ile izah etmeye çalışacağım.

YEŞİL KART (GREEN CARD) SİSTEMİ

Yeşil kart sigorta sistemi öncesinde, bir ülkeden başka bir ülkeye karayolu ile seyahat etmek isteyen kişilerin, sınır kapılarında, ülkede geçerli olan zorunlu trafik sigortasını düzenlettirmek zorunda olmaları ile birlikte yabancı ülkelerde meydana gelen kazalardaki artışlar, işlemlerin yürütülmesi ve zararların karşılanmasında ciddi bir efor ve zaman kaybına neden olduğundan, 1949 yılında, Birleşmiş Milletler Avrupa Ekonomik Komisyonu Alt Komitesi (The Sub-Committee for Road Transport for the Economic Commission fort he Europe), üye ülkelerin hükümetlerine (5 Numaralı) tavsiyede bulunarak, daha öncesinde dört İskandinav ülkesinin kendi aralarında uyguladıkları trafik sigorta sisteminin, diğer Avrupa ülkelerini de kapsayacak şekilde genişletilmesi gerektiğini ifade etmiştir.

Türkiye’nin üyesi bulunduğu Avrupa Konseyi Üyesi Ülkeler; Ülkelerindeki motorlu taşıtlar tarafından zarar görenlerin haklarını, zorunlu bir sigorta sistemi kurulması suretiyle korunması amacıyla, Milletlerarası Bürolar kurulmasını göz önünde tutarak, 20.04.1959 tarihinde Strazburg’da Motorlu Taşıtların Mecburi Mali Mesuliyet Sigortasına Dair Avrupa Sözleşmesini imzalamıştır. Türkiye bu sözleşmeyi 26.06.1974 tarihinde imzalamıştır. Ancak, Bakanlar Kurulu’nun 08.05.1963 gün ve 6/1723 sayılı kararı ile Avrupa Sözleşmesine uygun olarak tüzel kişiliği haiz Türkiye Sigorta ve Reasürans Şirketler Birliği Motorlu Taşıt Bürosu kurulmuştur. Dolayısıyla, 1964 yılından bu yana ülkemizde Yeşil Kart ( Green Card ) sistemi uygulanması sürdürülmektedir.

Yine 5 nolu tavsiye kapsamında, üye olacak ülkelerde, ulusal düzeyde Yeşil Kart Bürolarının kurulması da yer almıştır. Yeşil kart bürolarının temsil kapsamında iki görevi bulunmaktadır. Bunlardan ilki yeşil kart sigorta sertifikası düzenlemek ve diğeri de zararların karşılanmasını sağlamaktır. Belirtilen temsili kapsamdaki görevler, büro olarak, iki şekilde tanımlanmaktadır :

- Tedvir Bürosu

Bu büro, motorlu araç kazasının meydana geldiği ülkedeki Yeşil Kart Bürosudur. Tedvir bürosu, ülkesinde meydana gelen kaza ile ilgili olarak tazminat başvurusunu kabul edip, gerekli inceleme ve araştırmaları yaparak, tazminat bedelini ülke dışından (kazaya neden olan aracın kayıtlı olduğu ülke yeşil kart bürosundan) talep ederek, zarar görene ödeme işlemini yürütmektedir. Büronun bu niteliği, zarar görenlerin, yabancı ülkede mevcut sigorta şirketi ile irtibata geçme problemini ortadan kaldırmaktadır.

- Ödeme Bürosu

Bu büro, yeşil kart sigorta poliçesinin düzenlendiği ülke Motorlu Taşıt Bürosu’dur. Bu büro, üyeleri olan sigorta şirketlerinin düzenlemiş oldukları poliçelerden dolayı, maddi ve bedeni olarak zarar gören kişilerin zararlarını, ilgili sigorta şirketleri iflas etmiş olsa dahi, ödeyen bürodur.

Yeşil Kart Bürolarının diğer bir görevi ise, Yeşil Kart Reasürans Pool’ünü idare etmektir. Belirtilen Pool’ün kuruluş tarihi, 19 Ekim 1963’tür. Daha sonrasında yürürlüğe giren 1993 tarihli Pool Anlaşmasında, Pool’ün amacı, yeşil kart sigortalarında güçlü bir kapasite oluşturmak ve reasüransını tek elden yürütmek” olarak ifade edilmiştir.

YEŞİL KART SİSTEMİNİN İŞLEYİŞİ

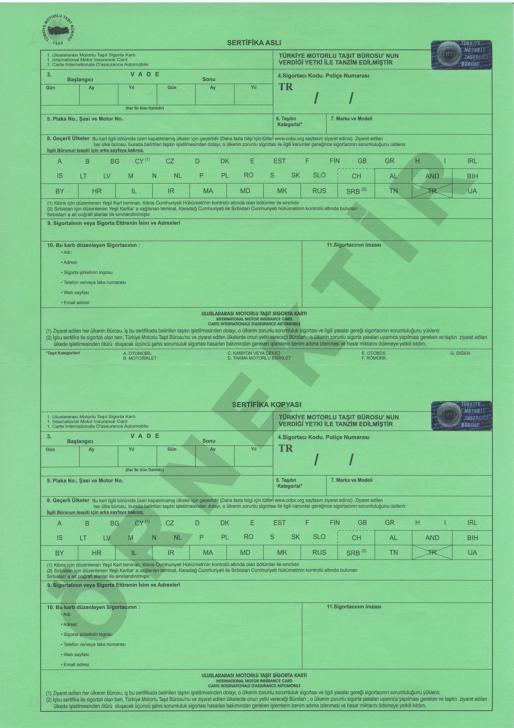

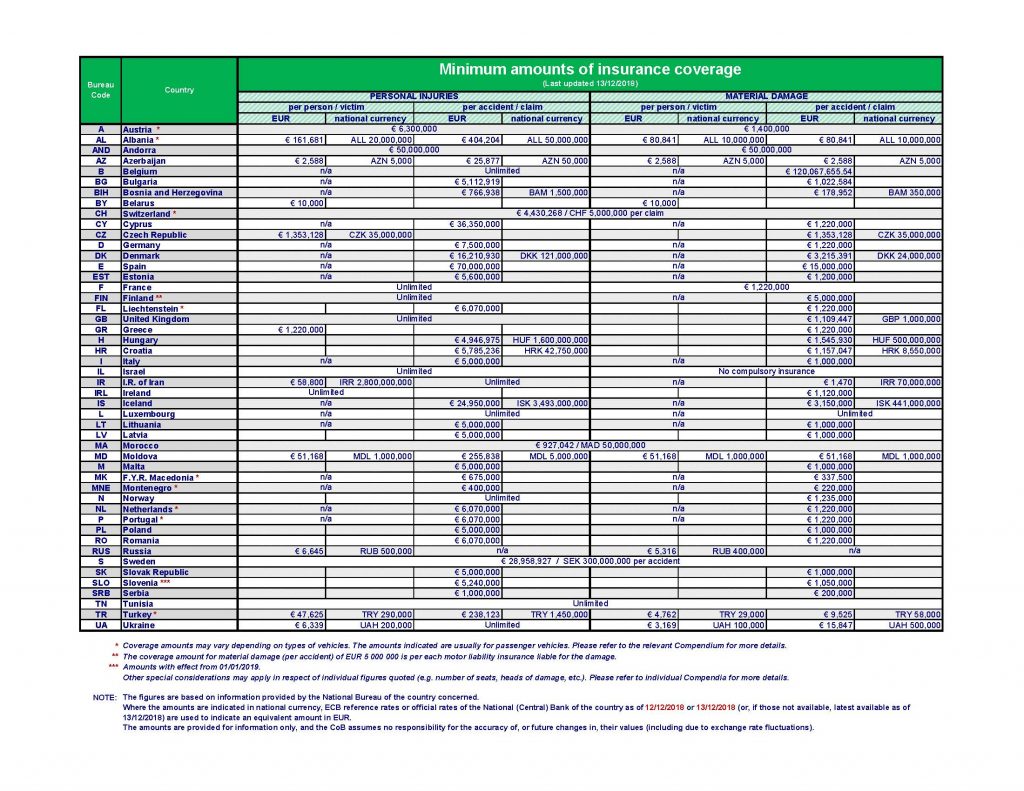

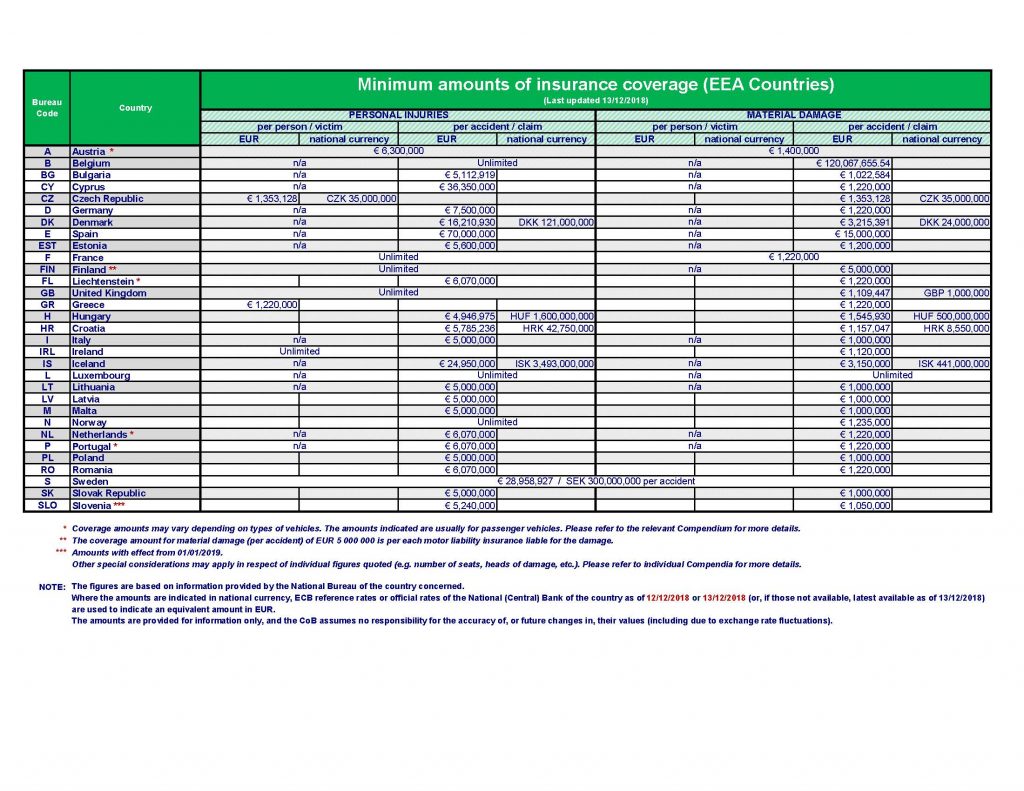

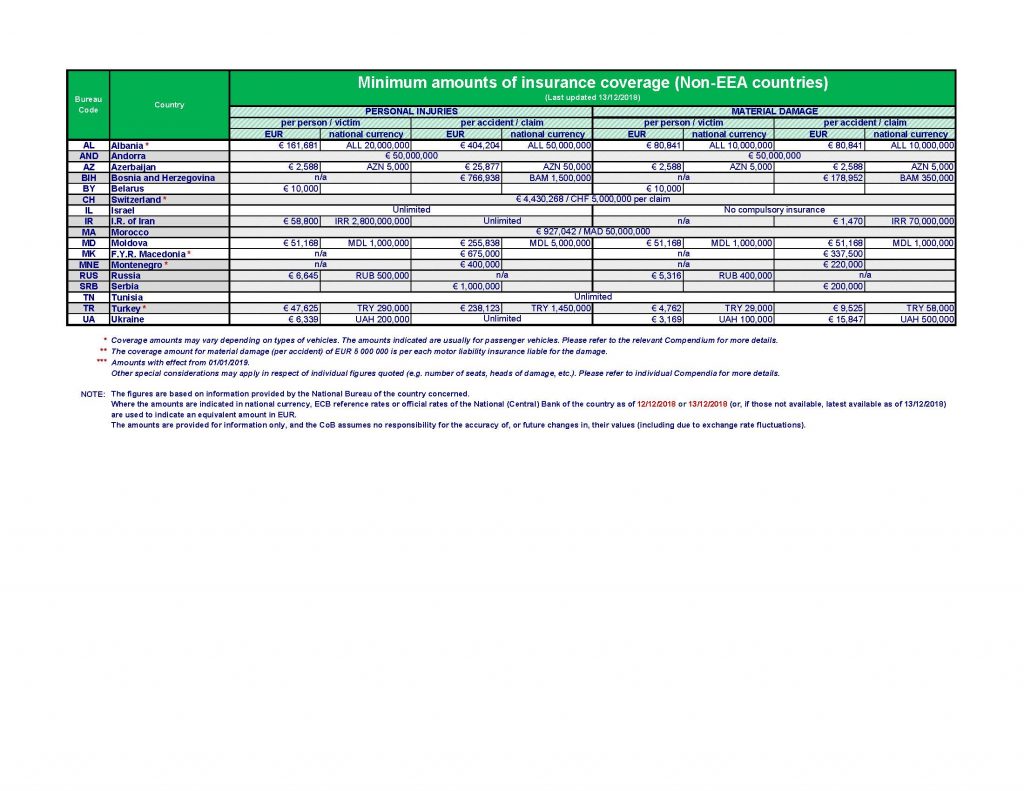

Yeşil kart sertifikasının nasıl olduğu ve hangi ülkelerde hangi teminat limitleri ile geçerli olduğu, makalenin sonunda mevcuttur.

Bahse konu sistemin işleyişi hakkında bilgi vermeden önce, yeşil kart poliçesinin nasıl bir poliçe olduğu ve düzenleyen ülkenin sunmuş olduğu teminat limitlerinin hangi miktarlarda olduğunu gösterir poliçe örneğinin ve teminat limit tablosunun incelenmesi, bundan sonra izah edeceğim hususların daha net yorumlanmasına fayda sağlayacaktır.

Bir ülkenin yeşil kart sistemine üye olabilmesi için, ulusal bir büronun varlığı zorunlu kılınmakta idi. Bunun nedeni, tazminat ödemelerinin bu büroların garantörlüğünde yürütülmesiydi. Bu sebepten dolayı, büroların, herhangi bir veya birkaç üyesinin düşebileceği ödeme zorluğundan etkilenmeyecek bir durumda olması gerektiğinden, “garantörlüğe” işlerlik kazandırmak adına, büroyla eş zamanlı olarak Pool de kurulmuştur.

TÜRKİYE’DE YEŞİL KART (GREEN CARD) SİSTEMİ VE İŞLEYİŞİ

Ülkemizde, yeşil kart sigorta sistemi ile ilgili her türlü iş ve işlemler, Türkiye Motorlu Taşıt Bürosu (TMTB) aracılığı ile yürütülmektedir. Türkiye Motorlu Taşıt Bürosu (TMTB), yasal olarak, 26.10.1991 tarih ve 21033 sayılı resmi Gazete’de yayınlanan Yönetmeliği çerçevesinde tüzel kişiliğe kavuşmuş ve bu tüzel kişilik, 28.06.2008 gün ve 26920 sayılı Resmi Gazete’de yayımlanan Türkiye Motorlu Taşıt Bürosu’nun Çalışma Usul ve Esasları Hakkında Yönetmelik çerçevesinde ve Sigortacılık Kanunu’nun 24. maddesi uyarınca yeniden yasal düzenlemeye konu olmuştur.

TMTB, ilgili yönetmeliğin 5. maddesi uyarınca ; 4477 sayılı Kanun ile onaylanması uygun bulunan Motorlu Taşıtlar Zorunlu Malî Sorumluluk Sigortasına İlişkin Avrupa Sözleşmesi başta olmak üzere, motorlu araçların işletilmesi nedeniyle tabi olunan mali sorumluluğu karşılamak üzere yurtdışında geçerli sigorta belgelerinin basım, denetim ve düzenlenmesi ile bu sigorta belgeleri kapsamında motorlu araçların sebep olduğu hasarların ödenmesini ve motorlu araçların işletilmesi nedeniyle tabi olunan mali sorumluluğu karşılamak üzere yurtdışında düzenlenen ve ilgili mevzuat uyarınca ülkemizde geçerli bulunan sigorta sözleşmeleri kapsamında bu araçların sebep olduğu hasarların tedvir ve tasfiyesini temin eder.

Uygulamada yeşil kart sisteminin nasıl işlediği ile ilgili olarak pratik sunmamızda fayda bulunmaktadır. Sisteme üye ülkeye kayıtlı yabancı plakalı bir araç, Türkiye’ye geldiğinde, ülke sınırları içerisinde herhangi bir kişiye ya da araca çarpıp maddi ya da bedeni bir zarara yol açar ise, şöyle bir süreç ortaya çıkacaktır :

- Zarara uğrayan, kazaya dair tüm belgeler ile birlikte, tedvir bürosu niteliğinde olan Türkiye Motorlu Taşıt Bürosu’na (TMTB), gerekli başvuru belgeleri ile başvuruda bulunacaktır.

- TMTB yetkilileri, talebi, bir dosya numarası altında ele alarak, ödeme bürosu niteliğindeki yabancı plakalı aracın kayıtlı bulunduğu ülke Yeşil Kart Bürosuna bildirecektir.

İşte burada farklı bir durum ortaya çıkmaktadır. Hukukçu meslektaşlarımızın ve vatandaşların yanılgıya düştüğü en önemli husus, sorumluluk limitleridir. Yeşil kart sigortasının mahiyetini, ülke içinde geçerli zorunlu trafik sigortası olarak tanımlamış olsak ta, eğer ilgili ülkenin yeşil kart sigorta poliçe limitleri, ülke içindeki limitlerden fazla ise, limit üzeri ödemelerden faydalanma imkanı söz konusu olmaktadır. Bu hususu şöyle izah edebiliriz:

- Manevi tazminat talebi üzerinden değerlendirme yapmamız gerekir ise; Bilindiği üzere, ülkemizde düzenlenen zorunlu trafik sigorta poliçeleri kapsamında, manevi tazminat teminatı bulunmamaktadır. Ancak, yeşil kart sigorta poliçeleri kapsamında, maddi-manevi zarar ayırımı söz konusu olmadığından, manevi tazminat talepleri, sigorta teminat limiti dahilindedir.

- İkinci durumda; Maddi tazminat zarar kalemlerinin, ülke içi sigorta teminat limitlerini aştığı takdirde, yabancı plakalı aracın sigortacısının sunduğu teminat limitlerine kadar, tüm zarar kalemlerinin tazmin edilebilmesi mümkündür. Yukarıda mevcut teminat limit tablosunda görüleceği üzere, “limitsiz” teminat sunan ülkeler olduğu gibi, çok yüksek limitlerde teminat sunan ülkeler de mevcuttur. Dolayısıyla, yeşil kart sigorta poliçesinin, ülke içi teminat limitleri ile sınırlı bir şekilde teminat sağladığı düşüncesi, bu sigorta türünün en önemli özelliğinin yok sayılması anlamına gelmektedir.

Diğer yandan, herhangi bir idari başvuru yapmadan, doğrudan dava da açılabilir. Açılacak olunan davada, TMTB’nin celp kabul etme yetkisi bulunmaktadır. Açılacak davalar, ilgili yeşil kart sigorta şirketine izafeten TMTB’na yöneltilecebileceği gibi, doğrudan TMTB’na da yöneltilebilmesi mümkündür. Bu durum, Uniform Anlaşma ve Internal Regulation’un 4. Maddesi ile getirilen düzenlemeye göre, ilgili büronun sadece Yeşil Kart sahibi adına hizmet etmekle yetkilendirilmiş olmasından kaynaklanmaktadır.

Davanın açılışı ile ilgili olarak, aşağıdaki içtihatlara değinmem gerekmektedir :

Yargıtay 11. Hukuk Dairesi’nin 1999/5390 E – 6478 K ve 06.07.1999 T sayılı kararında, “Bu durumda mahkemece, yabancı sigorta şirketinin davada usulüne uygun temsil edilip edilmediğinin araştırılması, davalı şirketi temsil eden şirketin yabancı şirketi nasıl temsil ettiğinin tespiti ile bundan sonra işin esasına girilmesi gerektiğinin düşünülmemesi hatalıdır. Dava dilekçesinde, davalı olarak husumet HDI Haftplpflichurcrband der D Industrie V.a.g.temsilen Av.. Sigorta Aracılık Hizmetleri Ltd Şti.ne yöneltilmiştir. Ancak, A.. Sigorta Aracılık Hizm.Ltd Şti.nin yabancı sigorta şirketini nasıl temsil ettiği, temsil yetkisinin kapsamını belirleyici hiçbir belge dava dosyasına ibraz edilmemiştir. Husumet mahkemece üzerinde resen durulması gerekli bir husus olup, davalının cevap dilekçesindeki, aracı kuruluş olduklarını bu itibarla kendilerine izafeten husumet yöneltilmesi gerektiği şeklindeki soyut beyanlara aleyhine hüküm kurulan ve davada bizzat temsil edilmeyen yabancı sigorta şirketi bakımından bağlayıcı değildir. Bu durumda mahkemece, evvelemirde yabancı sigorta şirketinin davada usulüne uygun temsil edilip edilmediğinin araştırılması,A.. ..Ltd.Şti. nin yabancı şirketi nasıl temsil ettiğinin (BK.449 vd. maddelerinde gösterilen ticari mümessil veya ticari vekil veya TTK.nun 116 ve müteakip maddelerinde düzenlenen acentelik hizmeti gibi) tespiti ile bundan sonra işin esasına girilmesi gerekirken yargılamaya devam ile yazılı olduğu gibi karar verilmesi doğru olmamış bu nedenle kararın davalı yararına bozulması gerekmiştir.”

Yargıtay 11. Hukuk Dairesinin 2005/8811 E , 2006/9598 K ve 02.10.2006 T sayılı ONAMA kararında, “Mahkemece, bozma ilamına uyularak yapılan yargılama sonucunda davalı Ömer Demirtaş hakkındaki daha önce tesis edilen kararın kesinleştiği, aracın yabancı plakalı olduğu, davanın sigorta ilişkisi bakımından yeşil kart sigorta sistemine göre çözümlenmesi ve davanın Türkiye Sigorta Şirketleri ve Reasüransları Birliği Motorlu Taşıt bürosu hasım gösterilerek açılması gerektiği, yabancı sigorta şirketinin hasım gösterilemeyeceği gerekçesiyle, davalı sigorta şirketi bakımından davanın husumet nedeniyle reddine, diğer davalı hakkında yeniden hüküm kurulmasına yer olmadığına karar verilmiştir”.

Yargıtay 10. Hukuk Dairesinin 2005/8093 E – 11495 K ve 14.11.2005 T sayılı kararında, ”Bir aracın zorunlu mali mesuliyet sigortası yaptırılmadığı veya kazaya karışan aracın plakası saptanamadığı takdirde, üçüncü kişinin zararı, Garanti Fonu tarafından karşılanır. Bu durumda, ödemeler Türkiye Sigorta ve Reasürans Şirketleri Birliği tarafından yapılır. Davacı Kurumun, trafik iş kazası sonucu ölen sigortalının hak sahiplerine bağlanan gelirlerin rücuen tahsilini talep ettiği davada, davalı Türkiye Sigorta ve Reasürans Şirketleri Birliğinin sorumlu tutulabilmesi için kazaya karışan aracın plakasının saptanamaması veya zorunlu mali mesuliyet sigortasını yaptırmamış olması gerekir. Yabancı plakalı araçların Türkiye’de karıştıkları kazalarda geçerli bir yeşil kart sigortaları mevcutsa, yeşil kart sigortacılarına izafeten kusur esasına göre kaza tarihindeki sigorta limitleri dahilinde sebebiyet verilen zararlar karşılanacaktır. Bir başka ifadeyle, yeşil kart poliçesi o ülkede düzenlenmiş zorunlu mali mesuliyet sigorta poliçesi gibi kabul edilecektir. Kazaya karışan yabancı plakalı aracın milletlerarası geçerliliği olup Türkiye’de kabul edilen sigortaları bulunduğu takdirde Motorlu Taşıtların Mecburi Mali Mesuliyet Sigortalarına Dair Avrupa Sözleşmesi gereği davalı Türkiye Sigorta ve Reasürans Şirketleri Birliğinin Motorlu Taşıt Bürosu bu zarardan sorumludur. Mahkemece, kazayı yapan araca ait yeşil kart poliçesi bulunup bulunmadığı araştırılmalı, varsa Motorlu Taşıt Bürosuna husumet yöneltilmesi sağlanmalı, sonucuna göre karar verilmelidir”.

Yargıtay 11. Hukuk Dairesinin 2003/7809 E , 2004/3185 K ve 29.03.2004 T sayılı kararında, ”Yeşil kart sigortası ile zararları güvence altına alınan yabancı plakalı araçların, ülke sınırları içinde meydana getirdiği zararlar bakımından davanın, Türkiye’de yetkili büro olan Türkiye Sigorta ve Reasürans Şirketleri Birliği Motorlu Taşıt Bürosu’nun görev ve yetki verdiği sigorta şirketi hasım gösterilerek açılması gerekmektedir”.

Yargıtay 11. Hukuk Dairesinin 2006/7645 E , 2007/10526 K ve 10.07.2007 T sayılı kararında, “Türkiye Motorlu Taşıt Bürosu’na, izafeten davanın açılıp açılamayacağının sigorta uygulamacısı ve sigorta hukuku öğretim üyelerinden oluşturulacak -tercihen Almanca’ya ve Alman Sigorta Hukuku’na vakıf- bilirkişi kurulundan rapor alındıktan sonra, oluşacak sonuca göre bir karar verilmesi gerekirken, eksik incelemeye dayalı yazılı şekilde hüküm tesisi doğru olmamış, kararın bu nedenle bozulması gerekmiştir”.

Yargıtay 11. Hukuk Dairesinin 2004/9216 E , 2005/6093 K ve 13.06.2005 T sayılı kararında, “Karar başlığında davalı olarak “Sparkasse Versıcherung’a izafeten Türkiye Motorlu Taşıt Bürosu” yazılması gerekirken davalı adının yanlış yazılması da doğru olmamıştır. “

Yukarıda yazılı içtihatların içeriğinden anlaşılacağı üzere, yabancı plakalı aracın yeşil kart sigorta poliçesinin bulunması durumunda, yeşil kart sistemini düzenleyen esaslar çerçevesinde husumet belirlemesi yapılmalıdır. Ancak, yukarıdaki emsal Yargıtay kararlarında görüleceği üzere, aynı Yargıtay dairesinin, husumet konusunda dahi, netleşmiş bir kararının bulunmadığı görülecektir. Yargıtay kararları ışığında ;

- Kazada kusurlu bulunan yabancı plakalı aracın sigortacısına doğrudan husumet yöneltilerek dava açılamayacağı sonucuna ulaşılmaktadır. Bu görüşün aksinin kabulü söz konusu olsa dahi, tercih edilmeyeceği açıktır. Doğrudan yabancı ülkedeki sigortacıya husumet yöneltilmesi, dava dilekçesi ve ekleri ile tensip zaptının tercümesinin yaptırılarak yurt dışı tebligat yapılması gibi bir çok zorluğu beraberinde getirecektir.

- Kazada kusurlu bulunan yabancı plakalı aracın sigortacısına izafeten veya doğrudan Türkiye Motorlu Taşıt Bürosu’na husumet yöneltilerek dava açılabileceği sonucuna ulaşılmaktadır. Bu duruma dair, aynı dairenin çelişkili iki adet kararı olsa da, TMTB’nin resmi internet sitesinde, “TMTB, herhangi hukuksal içerikli celbi ancak kendi veya Yeşil Kart sigortacısı adına kabul edebilir” açıklaması duruma netlik kazandırmaktadır. Yargıtay’ın ilgili dairesinde dahi, husumet konusunda bir netliğin oluşamamasının nedeni olarak, yeşil kart sigorta sisteminin ülkeler arası teminat limiti ve güvence esası farklılığından kaynaklandığını düşünmekteyim. Yeşil kart sisteminin garantörlüğü, iç hukuktaki zorunlu trafik sigortası güvencesini sağlamak iken, diğer taraftan poliçenin ülkemiz limitlerinin çok üzerinde olan kendi güvencesi de devreye girmektedir. Dolayısıyla, davada, iç hukuktaki güvence limitleri için TMTB’na doğrudan, uluslararası güvence limitleri için izafeten TMTB olacak şekilde husumet yöneltmek yerine, 2005 tarihli içtihatta “özellikle bozma nedeni yapıldığı üzere”, sadece “ilgili sigorta şirketine izafeten TMTB” olarak dava açılmasının uygun olacağı kanaatindeyim.

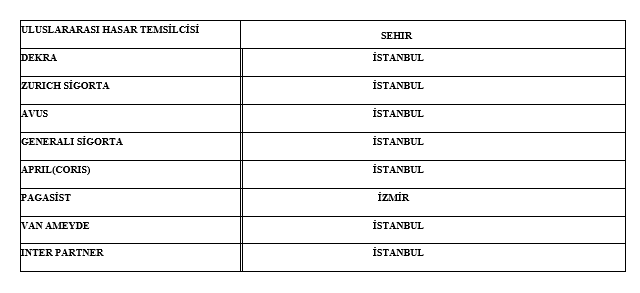

- Kazada kusurlu bulunan yabancı plakalı aracın sigortacısının Türkiye’de mevcut uluslararası hasar temsilcisine karşı doğrudan ya da ana sigortacıya izafeten temsilciye husumet yönelterek dava açılabileceği kabul eden kararlar mevcut olmakla birlikte, kendilerine bu konuda yetkilendirme/görevlendirme yapılıp yapılmadığı ve bu hususun belgelendirilme imkanının mevcut olup olmadığı göz önünde tutulmaktadır.

Yeri gelmişken, Türkiye’de mevcut uluslar arası hasar temsilcilerinin 06.01.2015 tarihi itibariyle listesi aşağıda mevcuttur :

Türkiye Motorlu Taşıt Bürosu, kendisine iletilen tazmin başvurusunun, yukarıda belirtilen temsilcilerden birini görevlendirerek çözümlenmesini de koordine edebilir.

İzah ettiğim bu alan üzerinde çalışma yapılır iken, tavsiyem, idari başvurunun yanı sıra dava açılmasının uygun bir yöntem olacağıdır. Davanın açılması, tazminat talebinin idari yoldan sulhname ile bitirilmesine engel olmayacağı gibi, dosya kapsamı itibariyle, kusur, iş göremezlik oranı vs gibi hususların toplanmasına ve elinizin güçlenmesine katkısı olacaktır. Eğer maddi tazminat kalemi yönü ile anlaşma sağlanamamış olunsa dahi, manevi tazminat yönü ile bir noktada buluşup, sulhen bitirilmesini (yargılamaya konu edilmemesini) tercih etmeniz, uygun olan yol olacaktır kanaatindeyim. TMTB ve doğal olarak temsilcisi olduğu sigorta şirketi, manevi tazminat değerlendirmelerinde, ülkemiz mahkemelerinde verilen hükümlerden daha yüksek ve insan hakkına uygun miktarlarda tazminat ödemelerine karar verebilmektedir.

Yine, dava kapsamında talepte bulunur iken, makul tüm zararların bildirilmesi uygun olacak ve karşılık bulacaktır. Felç kalmış bir müvekkil için yürüttüğüm ve dava dışı neticelendirdiğim bir dava dosyasında, müvekkilin apartman tipi evinden sokağa erişiminin sağlanması için gerekli olan harici asansör sisteminin tüm bedeli dahi, sigorta şirketi tarafından müvekkile ödenmiştir. Belirtmek istediğim husus, zarar kalemlerinin olabildiğince detaylandırılması, doğru bir yöntem olacaktır.

Son olarak belirtmem gereken bir durum ise, ülkemizde kazaya neden olan yabancı plakalı aracın herhangi bir yeşil kart sigorta poliçesi olmaz ise, ne yapılması gerektiğidir. KTK’nun 91/6 maddesinde, “yabancı plakalı taşıtların Türkiye’de uluslar arası anlaşmalarla kabul edilmiş sigortaları yoksa, bunlar için zorunlu mali sorumluluk sigortası Türkiye sınırlarına girişleri sırasında yapılır” denilmiştir. Eğer böyle bir poliçe mevcut değil iken yurda araç girişi yapılmış ve kazaya neden olmuş ise, bu durumun hizmet kusuru olarak değerlendirilmesi gerektiği ve bu durumda sigorta limitleri söz konusu olmaksızın zararın tamamından idarenin sorumlu olacağı ifade etmektedir. Bu konudaki görüşümüz aynı olmakla beraber, eklemek istediğim husus, idarenin, güvence hesabı ile birlikte sorumlu olacağının gözden kaçırılmamasıdır.

KAYNAKLAR

- Türkiye Motorlu Taşıt Bürosu Çalışma Esas ve Usulleri Hakkında Yönetmelik ( 28 Haziran 2008 tarih ve 26920 sayılı Resmi Gazete)

- 4477 Sayılı Motorlu Taşıtlar Zorunlu Mali Sorumluluk Sigortasına İlişkin Avrupa Sözleşmesinin Onaylanmasının Uygun Bulunduğuna Dair Kanun (11 Kasım 1999 tarih ve 23873 sayılı Resmi Gazete)

- Motorlu Taşıtlar Zorunlu Mali Sorumluluk Sigortasına İlişkin Avrupa Sözleşmesinin Onaylanması Hakkında Karar ( 15 Şubat 2000 Tarih ve 23965 sayılı Resmi Gazete)

- Yabancı Plakalı Motorlu Araçların Hukuki Sorumluluk Sigortasına İlişkin Yönetmelik (13 Temmuz 2011 Tarih ve 27993 sayılı Resmi Gazete)

- Ziyaretçilerin Korunması Hakkında Bürolar Arası Anlaşma – 1994

- Sahte Plakalara İlişkin Anlaşma – 1993

- Bürolar Arası Tek Tip Anlaşma –1991

- Ulusal Sigortacılar Arası Müşterek Garanti Anlaşması – 1991

- Türkiye Yeşil Kart Reasürans Pool’ü Anlaşması – 1993

- Constitution of the Council of Bureaux ( Version 2014)

- Directive of 24 April 1972 (72/166/EEC)

- Internal Regulation – (Uptated in 2013)

- Recommendation No:5

- www.sigortadenetim.org ( Uluslar arası Yeşil Kart Sistemi ve Türkiye Uygulaması-Şenol Serkan Şentürk)

- www.tmtb.org.tr

- http://www.cobx.org

- http://www.tazminathukuku.com

- www.sigorta.com.tr

- www.biraz.gen.tr

- www.kazanci.com